声明:本研究中所估算之品牌价值,均基于茶叶品牌持有单位提供相关数据及其它公开可得信息,且运用浙江大学CARD中国农业品牌研究中心茶叶区域公用品牌专用评估方法对采集的数据处理的结果。

2015年中国茶叶区域公用品牌价值排行

| 排名 | 品牌名称 | 品牌价值(亿元) |

| 1 | 安溪铁观音 | 58.27 |

| 2 | 西湖龙井 | 58.2 |

| 3 | 信阳毛尖 | 55.73 |

| 4 | 普洱茶 | 55.66 |

| 5 | 福鼎白茶 | 31.41 |

| 6 | 大佛龙井 | 29.2 |

| 7 | 安吉白茶 | 29.1 |

| 8 | 福州茉莉花茶 | 26.77 |

| 9 | 武夷山大红袍 | 24.61 |

| 10 | 祁门红茶 | 24.26 |

| 11 | 白芽奇兰 | 21.6 |

| 12 | 越乡龙井 | 21.47 |

| 13 | 都匀毛尖 | 20.71 |

| 14 | 横县茉莉花茶 | 17.99 |

| 15 | 太平猴魁 | 17.95 |

| 16 | 武当道茶 | 17.93 |

| 17 | 蒙顶山茶 | 17.44 |

| 18 | 松阳银猴 | 17.39 |

| 19 | 汉中仙毫 | 17.35 |

| 20 | 径山茶 | 16.85 |

| 21 | 正山小种 | 16.83 |

| 22 | 庐山云雾茶 | 16.62 |

| 23 | 开化龙顶 | 16.58 |

| 24 | 蒲江雀舌 | 16.54 |

| 25 | 安化黑茶 | 16.26 |

| 26 | 紫阳富硒茶 | 15.03 |

| 27 | 武阳春雨 | 14.79 |

| 28 | 湄潭翠芽 | 14.36 |

| 29 | 嵊州珠茶 | 14.1 |

| 30 | 永春佛手 | 13.85 |

| 31 | 六堡茶 | 13.82 |

| 32 | 千岛玉叶 | 13.63 |

| 33 | 滇红工夫茶 | 13.41 |

| 34 | 安溪黄金桂 | 13.03 |

| 35 | 霍山黄芽 | 12.93 |

| 36 | 英德红茶 | 12.77 |

| 37 | 宜宾早茶 | 12.75 |

| 38 | 婺源绿茶 | 12.65 |

| 39 | 岳西翠兰 | 12.39 |

| 40 | 浮梁茶 | 12.14 |

| 41 | 孝感龙剑茶 | 11.81 |

| 42 | 金奖惠明茶 | 11.6 |

| 43 | 狗牯脑茶 | 11.55 |

| 44 | 磐安云峰 | 10.94 |

| 45 | 安化千两茶 | 10.92 |

| 46 | 恩施玉露 | 10.82 |

| 47 | 长兴紫笋茶 | 10.76 |

| 48 | 福鼎白琳工夫 | 10.42 |

| 49 | 马边绿茶 | 10.34 |

| 50 | 日照绿茶 | 10.29 |

| 51 | 天山绿茶 | 10.11 |

| 52 | 龙谷丽人茶 | 10.02 |

| 53 | 泰顺三杯香 | 10.01 |

| 54 | 金坛雀舌 | 9.81 |

| 55 | 宁红工夫茶 | 9.7 |

| 56 | 凤冈锌硒茶 | 9.63 |

| 57 | 岳阳银针 | 9.52 |

| 58 | 恩施富硒茶 | 9.43 |

| 59 | 桃源大叶茶 | 8.97 |

| 60 | 南江大叶茶 | 8.68 |

| 61 | 漳平水仙茶 | 8.66 |

| 62 | 安化茶 | 8.63 |

| 63 | 七佛贡茶 | 8.61 |

| 64 | 桐庐雪水云绿茶 | 8.54 |

| 65 | 金山翠芽 | 8.51 |

| 66 | 松溪绿茶 | 8.25 |

| 67 | 茅山长青 | 8.2 |

| 68 | 茅山青锋 | 8.02 |

| 69 | 岳阳黄茶 | 7.84 |

| 70 | 犍为茉莉花茶 | 7.43 |

| 71 | 千岛银珍 | 7.27 |

| 72 | 修水双井绿 | 7.21 |

| 73 | 屏山炒青 | 7.14 |

| 74 | 万源富硒茶 | 7.11 |

| 75 | 石门银峰 | 6.77 |

| 76 | 沂蒙绿茶 | 6.68 |

| 77 | 筠连红茶 | 6.61 |

| 78 | 桃源野茶王 | 6.49 |

| 79 | 仪征绿杨春茶 | 6.2 |

| 80 | 桂平西山茶 | 6.14 |

| 81 | 天台山云雾茶 | 6.06 |

| 82 | 舒城小兰花 | 6.01 |

| 83 | 江山绿牡丹茶 | 5.57 |

| 84 | 仙都笋峰茶 | 5.55 |

| 85 | 余庆苦丁茶 | 4.03 |

| 86 | 上犹绿茶 | 3.96 |

| 87 | 正安白茶 | 3.48 |

| 88 | 平阳早香茶 | 3.4 |

| 89 | 筠连苦丁茶 | 2.71 |

| 90 | 霍山黄大茶 | 2.69 |

| 91 | 资溪白茶 | 2.06 |

| 92 | 霄坑绿茶 | 1.96 |

| 93 | 斗山太湖翠竹 | 0.92 |

| 94 | 缙云黄茶 | 0.71 |

从“十二五”初期国家号召产业转型升级,到“十二五”末提出的“推动中国产品向中国品牌转变”,品牌化已经成为各行各业发展的重要方向,“实施品牌战略发展现代农业”已成为业内共识。而作为农业产业中品牌化起步相对较早的茶产业来说,更是肩负着率先打造与提升中国品牌农业的责任,真正让“一片叶子富了一方百姓”。

由浙江大学CARD中国农业品牌研究中心、《中国茶叶》杂志、中茶所中国茶叶网联合组建的课题组,已连续六年开展了“中国茶叶区域公用品牌价值评估”专项研究。六年来,我们持续观察中国茶叶品牌的发展现状,也不断为茶行业提供茶叶品牌建设研究成果。每一年发布的“中国茶叶区域公用品牌价值评估”结果,已经成为中国茶业发展的风向标。

在本年度评估中,课题组自2014年11月起,通过对品牌持有单位、消费者、专家等众多对象的多方调查研究,并根据材料的真实性、完整性要求,从全国203个茶叶区域公用品牌中,筛选收集了106个品牌的相关资料,最终完成了94个品牌的价值评估。

总体数据分析

在过去的2014年,“品牌”已成为农业领域的热门词汇,成为新常态下农业转型升级的重要战略。从中国茶叶区域公用品牌价值专项评估数据来看,其品牌价值的增长也呈现出了新常态。依据浙江大学“中国农产品区域公用品牌价值评估模型”(简称CARD模型),品牌价值=品牌收益*品牌强度乘数*忠诚度因子,本节就2015年度茶叶区域公用品牌价值评估中有关数据展开分析。

1、品牌价值仍存较大发展空间

2015年度被评的94个茶叶区域公用品牌,覆盖了全国四大茶产区共计15个省份,被评品牌的总价值超过了1268亿元,相较2014年,增长了114亿元,其中品牌价值最高的是安溪铁观音为58.27亿元,最低的是缙云黄茶0.71亿元。2015年的平均品牌价值为13.50亿元,相比2014年的12.15亿元,增加了1.35亿元,平均品牌价值的增长幅度为11.11%,同比回落了18.67个百分点。可见,本次评估品牌的平均品牌价值增长趋于平缓。

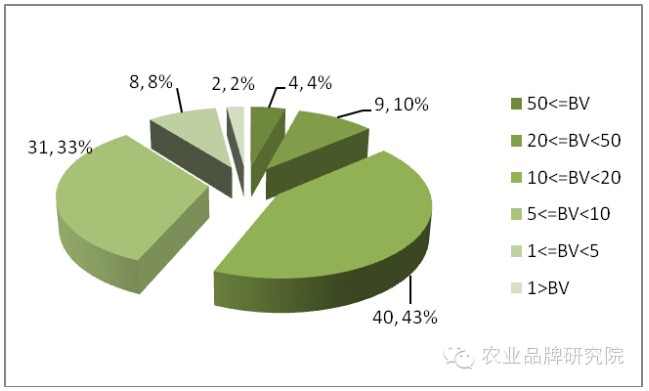

查看被评品牌的价值区间分布,如图1所示,品牌价值超过50亿元的品牌有4个,占总体被评品牌的4%,处于20到50亿的品牌占总体的10%,占比最多的是处于10到20亿之间的品牌,共有40个品牌,其次是处于5到10亿的品牌,共有31个品牌,分别占到了总数的43%和33%,处于1到5亿的品牌数是8个,少于1亿的品牌有2个。这表明,茶叶区域公用品牌的品牌价值在5到20亿元区间的品牌是主体,大多数品牌仍处于相对弱小状态,在未来仍有较大的提升空间。

图1—2015中国茶叶区域公用品牌价值区间分布

2、品牌收益有待提高

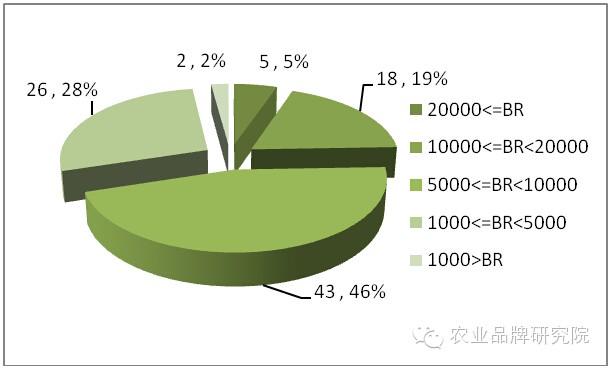

根据CARD模型,农产品区域公用品牌的品牌收益=年销量×(品牌零售均价-原料收购价)×(1—产品经营费率),品牌收益是在剔除生产环节的劳动收益,结合市场交换完成的最终零售价格,并在充分考虑农产品再生产环节中的诸多不可控因素后,以连续三年的数据最终统计得出由品牌本身带来的收益部分。

2015年被评品牌平均品牌收益为8454.24万元,相比2014年的7861.7万元高出了近600万元。比较品牌收益分布区间,如图2所示,处在5000到10000万元之间的品牌最多有43个,占到了总量的46%,其次是处于1000到5000万元的品牌,共有26个,低于1000万元的品牌仅2个,处在10000到20000万以及高于20000万元的品牌数量分别有18个和5个。品牌收益的分布相对比较集中,也反映了大部分茶叶区域公用品牌在品牌收益上还有待提高。

图2—2015中国茶叶区域公用品牌收益区间分布

3、品牌强度全面提升

品牌强度是指品牌所带来的未来持续收益的能力,是一组因子的加权综合,由品牌带动力、品牌资源力、品牌经营力、品牌传播力和品牌发展力5个指标构

好茶定来自人工?不,机器也可以|心动态

好茶定来自人工?不,机器也可以|心动态") 茶叶大数据:2017全球茶叶市场概况(全球茶叶产量568.6万吨,中国茶叶产量255万吨)

茶叶大数据:2017全球茶叶市场概况(全球茶叶产量568.6万吨,中国茶叶产量255万吨) 当大部分人都不喝“天价茶”了,市场自己会调节回头的

当大部分人都不喝“天价茶”了,市场自己会调节回头的 勐海县野生茶树资源申遗启动仪式侧记:留给世界的野生茶香

勐海县野生茶树资源申遗启动仪式侧记:留给世界的野生茶香 普洱景迈山古茶林的申遗路

普洱景迈山古茶林的申遗路